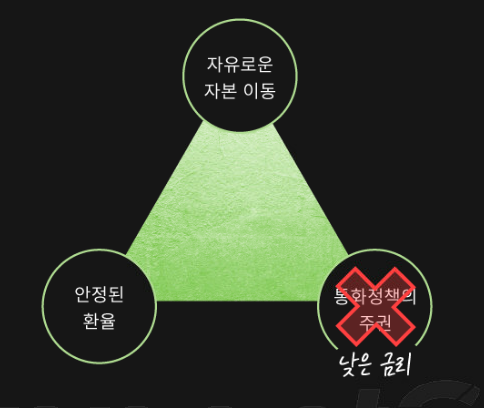

국제경제학에는 불가능한 삼위일체라는 이론이 있다.

미국과 같은 준비 통화 국가가 아닌 한 자본의 자유로운 이동, 독립적인 통화 정책

이는 안정적인 환율을 동시에 달성할 수 없음을 의미합니다.

낮고 안정적인 환율을 유지하려면 저금리를 포기해야 합니다.

특히 요즘에는 안정적인 환율을 보장하기 위해 금리를 급격하게 인상해야 합니다.

낮은 금리를 유지하려면 안정적인 환율 없이 해야 합니다.

이제 한국은 환율과 이자율을 적절하게 분할하고 희생하는 전략을 갖게 되었습니다.

그러나 아주 극단적인 방법으로 한쪽만 선택한 나라도 있다.

이것은 일본입니다.

지금까지 일본 10년 만기 국채 수익률은 0% 안팎에서 일정하게 유지됐다.

일본은행이 0.25%를 넘지 못하도록 국채를 사들여 차단했기 때문이다.

따라서 미국과 일본의 금리격차는 더 벌어질 수밖에 없다.

있다면 환율은 얼마입니까?

포기해야 한다

엔화는 이자가 적습니다.

달러에 대해 계속 약세를 보이고 있습니다.

엔화 가치가 떨어지면 어떻게 될까요?

수입 물가에 문제가 있고 소비자 물가가 오르고 있다.

2022년 10월 일본 소비자 물가 40년 만에 처음으로 3.6%까지 올랐다.

물가는 여전히 다른 나라에 비해 저렴하지만 1% 이하의 인플레이션 환경에서 살아왔다.

일본인의 생각은 다를 수 있습니다.

저물가에 익숙해진 일본 경제에 큰 충격이다.

따라서 일본 중앙은행은 달러를 대규모로 사들여 환율을 안정시키고 있다.

금리를 유지하고 환율을 포기하는 전략을 택하는 대신 해외시장에 개입했다.

엔화 폭락을 막기 위한 임시방편이었다.

하지만 미국과 일본의 막대한 금리 격차가 계속 벌어지는 상황에서

즉, 엔화 약세가 지속되고 국내 물가가 상승하는 상황에서 일시적인 대책을 고수하기가 쉽지 않다는 것이다.

최근 일본 은행은 마침내 코스 변경을 시작했습니다.

2022년 12월 일본은행

10년 만기 국채 수익률 변동성은 +/- 0.25%에서 +/- 0.50%로 확대되었습니다.

0.25%를 초과하면 일본 은행은 국채를 무제한 매입하여 금리를 방어할 것입니다.

0.5%로 인상됩니다.

일본은행이 기준금리를 건드리지 않았기 때문에 금리를 올리거나 제로금리 정책을 포기한다고 할 수 없다.

일본 은행(BoJ)도 긴축이 아닌 시장 충격을 전개하고 있습니다.

하지만 사실상의 금리인상이다. 12월 FOMC에서 연준은 당분간 높은 금리를 유지할 수 있다고 말했습니다.

나는 더 이상 참을 수 없다고 결정했다.

일본은행의 경우’“진짜” 금리 인상해도 참을 수 없게 된다.

제로금리 정책은 폐지될 수 있다.

이것은 세계 경제에 엄청난 위험 시나리오입니다.

일본의 금리가 급등하자 일본에서 저금리로 차입해 미국 국채에 투자한 자금이 일본으로 흘러들어갔다.

유턴을 하기 때문입니다.

자금 조달 비용이 증가하고 환율 손실이 발생할 수 있기 때문입니다.

일본 펀드가 미국 국채 등 해외 자산을 매각하면 국채 수익률이 급등(국채 가격 하락)한다.

이는 세계 경제에 큰 충격이다.

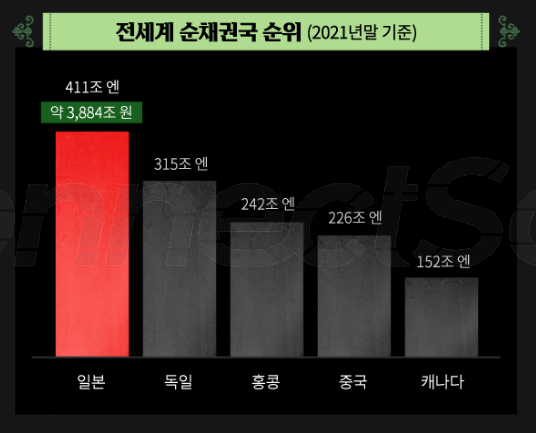

일본은 현재 세계 최대 순채권국(채권)이다.

그렇기 때문에 올해 일본은행과 엔화를 주시해야 합니다.

지금까지의 내용을 정리해 보자

혼잡한 미국에서 인플레이션과 싸우는 과정은 상당히 고통스럽습니다.

산이 높을수록 계곡도 깊다.

심각한 경기 침체 불가피

그리고 미국의 인플레이션과의 싸움은 세계 경제의 금융 위기 가능성을 높입니다.

그것은 강한 달러의 파괴적인 메커니즘을 촉발할 수 있습니다.

영국과 일본의 경우에서 볼 수 있듯이.